Някой обобщени данни от проучване на ASK Urban Academy конкретизират как влизането в еврозоната може да повлияе на имотния пазар в България.

През февруари 2025 г. България поиска извънредна оценка от Европейската централна банка и Европейската комисия. На 4 юни 2025 г. Докладът за конвергенцията на двете институции беше публикуван с положителна оценка. Окончателното решение ще бъде взето от Съвета на еврозоната на заседание на ЕКОФИН/еврогрупата през юли 2025 г.

ЕЦБ и ЕК констатират, че България изпълнява:

- Четирите номинални критерия за конвергенция: ценова стабилност; дълг/дефицит под тавана; дългосрочни лихви в рамката; стабилен валутен курс;

-

Инфлацията е била 2,7–2,8 % през април–май 2025 г., близо до допустимата граница;

-

Бюджетният дефицит за 2024 е около 3%, а публичният дълг е 24 % от БВП, значително под 60 % критерий;

-

Българското законодателство е съвместимо с изискванията на ЕС, включително и на устава на ЕЦБ

- Устойчивост на валутния курс: Левът е обвързан чрез валутен борд към еврото от 1999 г., и се е движил стабилно в ERM II от юли 2020 г.

| Критерий | Изискване | Състояние на България (април–май 2025) | Резултат |

|---|---|---|---|

| Инфлация (HICP) | До 3,3% (референтна стойност) | Около 2,8% | ✅ Изпълнен |

| Дългосрочни лихви | До 4,7% | 3,5% | ✅ Изпълнен |

| Бюджетен дефицит | Под 3% от БВП | Около 3% | ⚠️ На границата |

| Публичен дълг | Под 60% от БВП | ~24% от БВП | ✅ Изпълнен |

| Валутен курс (ERM II) | Стабилен курс за минимум 2 години | Фиксиран курс лев–евро (1.95583), без отклонения | ✅ Изпълнен |

| Правна съвместимост | Хармония със законодателството на ЕС | Конституцията и ЗБНБ са приведени в съответствие | ✅ Изпълнен |

Присъединяването на България към еврозоната е крачка да се случи ефективно – ключово събитие с потенциално дългосрочно влияние върху имотния пазар. Въвеждането на еврото се очаква да доведе до по-голяма макроикономическа стабилност и подобряване на доверието на чуждестранните инвеститори. Това увеличава атрактивността на България като инвестиционна дестинация.

Влизането в еврозоната е оказвало различно влияние върху икономиките на новоприетите страни, в зависимост от моментното им икономическо състояние, публичните финанси и способността им да използват ползите от общата валута.

Словения приема еврото през 2007г. Членството в еврозоната помага за по-бързо възстановяване на страната след световната финансова криза от 2008г.

-

Спад в лихвените проценти и подобрен достъп до финансиране.

-

Увеличи се доверието на инвеститорите.

-

Цените на жилищата се повишиват значително между 2006–2008 г. поради засилено търсене и очаквания за поскъпване.

Естония приема еврото през 2011г. Укрепва доверието към страната след световната финансова криза от 2008г.

-

Показа ангажираност към фискална дисциплина.

-

Краткосрочно увеличение на цените след въвеждането на еврото (т.нар. „ефект на закръгляне“), но в умерени граници.

-

Последва умерен ръст на цените на имотите, особено в Талин, но с устойчив характер.

Хърватия приема еврото през 2023г. Съчетава въвеждането на еврото с влизането си в Шенген, което допълнително увеличава мобилността и интереса към имоти.

-

Повишено кредитно рейтингово доверие.

-

Инфлацията се ускори не рязко, а плавно; ефектът върху цените е по-слаб от това, което се е очаквало.

-

Увеличава се интересът от чуждестранни купувачи на имоти, особено по крайбрежието и в Загреб. Цените на имотите продължиха да растат, но тенденцията е започнала още преди въвеждането на еврото. Стабилната политическа среда и добрата координация със строителния сектор помогнаха да няма рязък скок в цените.

- Покупателната способност на населението се увеличава с 12-13%.

Някой актуални към 2025г. важни икономически показатели демонстрират разликите между България преди влизане в Еврозоната и Хърватия две години след влизането й в Еврозоната:

| Показател | Хърватска | България |

|---|---|---|

| Обем спестявания (домакинства) | 38.7 млрд € (април 2025) | 91.46 млрд лв (~46.8 млрд €) (април 2025) |

| Спестявания на глава от населението | 10 078 € | 7 335 € |

| Спестявания | около 12 % (стабилно спрямо 2024) | 42.8 % (домакинства + фирми, април 2025) |

| Годишен ръст на депозитите | – | Домашни +11.1 % (април 2025) |

| Средна лихва по депозити | 0.19 % (спестявания), 1.76 % ср. срочни, 1.20 % дългосрочни (април 2025) | около 0.9 % (март 2025) |

| Лихва по ипотеки (нова вноска) | 2.91 % (април 2025) | 2.77 % (март 2025) |

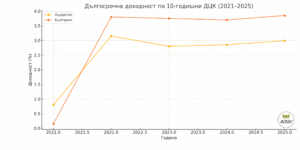

| Дългосрочна доходност (10 г.) | 2.99 % (февруари 2025) | 3.93 % (февруари 2025) |

* Дългосрочна доходност (10 г.) – доходност (лихвеният процент), по който правителството на съответната държава може да заеме пари чрез 10-годишни държавни облигации към дадения момент (посочените данни са към февруари 2025 г.).

|

(посочените данни са към февруари 2025 г.) |

(посочените данни са към февруари 2025 г.) |

Ето и как са се променяли през последните пет години показателите за дългосрочна доходност за двете държави:

Цените на имотите и тяхната достъпност

С прехода към еврото се очаква и в България известно покачване на цените на имотите. По-лесният достъп до еврофинансиране и засилен интерес от външни инвеститори, които да повишат търсенето са също очаквани тенденции. От друга страна, стабилизирането на финансовата система и по-доброто регулиране, свързано с еврозоната, може да ограничи прекомерните спекулации. За да бъдат имотите достъпни за българите остава важен критерии до колко повишаването на цените е балансирано с растежа на доходите. Италия приема еврото през 2002г. в условия на по-слаба политическа координация и ниско доверие и цените скачат рязко, което създава социално напрежение, особено сред по-бедните слоеве от населението. Когато политиките в страната насърчават новото строителство (чрез бързи разрешителни и инвестиции в инфраструктура), предлагането разсте и цените се балансират. Мащабната информираност на населението за ефектите от смяната на валутата оказва ключово влияние върху поведението на хората, така, че те да не изпадат в паническо купуване на имоти, породено от страхове от неясно бъдеще, което би довело до изкуствено балониране на пазара. Нестабилно политическо поведение относно данъчните политики в сградата /стабилността на ДДС, имотни данъци, други/ може да доведе до отблъскване на чуждестранните инвеститори. Важно е да не се повратят грешки като тези в Италия – тя приема еврото през 2002г. в условия на по-слаба политическа координация и ниско доверие и цените скачат рязко, което създава социално напрежение, особено сред по-бедните слоеве от населението.

Политическата стабилност е критичен фактор при влизането в еврозоната. Тя определя дали ефектът върху имотния пазар ще бъде плавен и предвидим или резки колебания, породени от страхове, недоверие и спекулации.

Приемането на еврото в този момент е по-скоро позитивен сигнал за имотния пазар. Очаква се това да е така и в дългосрочен план с по-високи инвестиции, по-голяма ликвидност и засилен интерес към големите градове и курортните зони в България.

След влизане в Еврозоната с най-голям ръст се очакват инвестициите в недвижими имоти, инфраструктура, производствени зони, иновации и ИТ/финансови услуги. Еврозоната ще даде на инвеститорите яснота, стабилност и достъп до капитал, което е от решаващо значение за дългосрочни проекти.

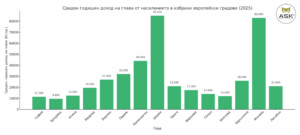

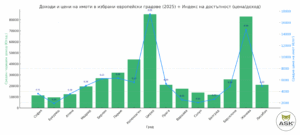

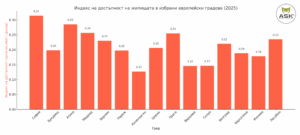

ASK Urban Academy направи сравнителен анализ на избрани градове, предимно столици на европейски държави. От графиките по-долу се вижда каква е достъпната покупателна способност на българина за инвестиции в недвижими имоти на базата на среден статистически доход. Високите показатели на достъпност, ниските лихвени проценти по кредитите и високият процент на спестяванията дават основание за продължаваща динамика на пазара и покачване на цените в следващата година, независимо дали България влиза в еврозоната. Създаването на холистично напрежение за дръстични промени от влизане в еврозоната може да доведе до нелогично завишаване на процента на покачване на цените за кратък период от време.