Нидерландия е част от примерите на Европейския съюз и Еврозоната за изменение през последното десетилетие на имотния пазар в позитивен и в негативен план в следствие от европейските политики за преборване на инфлацията и вътрешно-държавните социални мерки за контрол на цените на имотите.

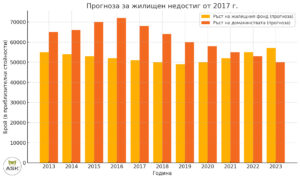

При преминаването на пазара от пазар на купувача към пазар на продавача през 2016 г., бързо става ясно, че новото жилищно строителство е необходимото решение. Пазарните участници започват активно да се застъпват за ново строителство, а политическото внимание към проблема също се засили. През 2017 г. недостигът на жилища е оценен на приблизително 242 000 жилища.

Потребителите постепенно привикват към по-високите лихвени проценти, а доверието в пазара се възстановява. Финансовото състояние на потребителите се подобрява благодарение на увеличенията на трудовите възнаграждения. Достъпните жилища се реализират успешно на пазара, докато продажбата на по-скъпи имоти остава затруднено. Купувачите обръщат все по-голямо внимание на устойчивостта и енергийната ефективност на сградите и градската среда.

Очакваният спад на цените по време на пандемията от COVID-19 не се случва. Това задълбочава жилищната криза за достъпни жилища още повече. Все по-голям брой хора вече не могат да си позволят да закупят жилище. Дори и тези, които разполагат с необходимите средства, срещат трудности при намирането на жилище поради ограниченото предлагане.

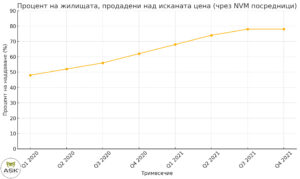

Наддаването над обявената цена става все по-разпространена и обичайна практика. В края на 2021 г. купувачите са заплащали средно с 9% повече от офертната цена. Приложената графика показва как процентът на продадени жилища чрез посредници от NVM ( Националната холандска асоциация на брокерите на имоти ) на цена над обявената нараства от около 48% в началото на 2020 г. до около 78% в края на 2021 г.

За съжаление, от 2017 г. насам се строят по-малко жилища, докато броят на домакинствата нараства. Това води до увеличаване на жилищния недостиг – от 242 000 през 2017 г. до 330 000 през 2020 г. жилищни единици.

Поради намалената имиграция през 2020 г., в резултат на пандемията от COVID-19, жилищният недостиг временно намаля.

Ръстът в броя на домакинствата достигна своя връх през 2022 г. поради високи нива на имиграция. Жилищният недостиг се увеличава от 310 000 през 2022 г. до настоящите 390 000 през 2023 г.

Цените на енергията и природния газ се повишиват вследствие на войната в Украйна и наложените санкции срещу Русия.

Високите инфлационни очаквания довеждат до увеличения на основния лихвен процент от страна на Европейската централна банка (ЕЦБ), което повиши ипотечните лихви (от 1.5% до 4.0%).

И двата фактора оказаха значително въздействие върху финансовото състояние на потребителите и съответно върху търсенето на жилища.

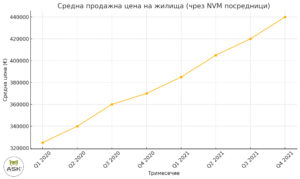

От графиката по-горе е видно значително покачване на цените – високото търсене, в съчетание с ограниченото предлагане, води до рязко покачване на цените на жилищата. Ясен и стабилен възходящ тренд:

2020 г. – увеличение с (+11,6%)

2021 г. – увеличение с (+21,5%)

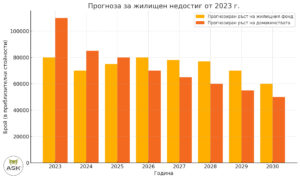

Текуща прогноза

Според актуалната прогноза, жилищният недостиг ще нарасне до 397 000 през 2027 г.

2026 г. се очаква да бъде повратният момент – недостигът би трябвало да започне да намалява в резултат на по-слаб растеж на домакинствата и увеличено жилищно строителство.

През 2038 г. (след 15 години) се очаква да има остатъчен жилищен недостиг от 205 000 жилища.

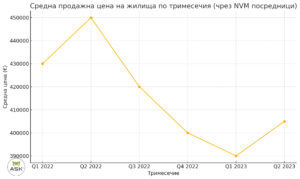

Цените на жилищата спаднат в периода 2022 – 2023г. Причините за това са:

– Повишаване на лихвените проценти по ипотеките.

– Увеличение на цените на енергията.

– Висока инфлация, което увеличава недостъпността на ценовите нива на жилищата

– Намаляване на доверието на потребителите

– Процентът на наддаване при продажба на жилища спадна от 80% на 30% от случаите.

След спад, пазарът отбеляза отново ръст от второто тримесечие на 2023 г.

Най-добрият начин да се разбере жилищният недостиг е чрез анализ на дисбаланса между ръста на броя домакинства и развитието на жилищния фонд.

Това е един от основните фактори, допринесли за възникването на жилищния недостиг в Нидерландия.

През 2017 г. се прогнозира, че през 2018 г. ще настъпи повратна точка и балансът на жилищния пазар постепенно ще бъде възстановен.

Защо прогнозите през 2017г. не се оказват верни?

– Ръстът на населението в Нидерландия е бил предварително подценен.

– Построени са твърде малко жилища. Причини за недостига на новопостроени жилища:

= Продължителни разрешителни процедури поради недостиг на персонал в държавната администрация

= Процедури по възражения спъващи началото на строителния процес

= Високи строителни разходи (материали)

= Екологичните изисквания и тези за устойчивост растат

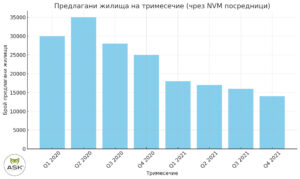

Предлаганите жилища спадат от 35000 през второто тримесечие на 2020г. до 14000 през четвъртото тримесечие на 2021г. Предлагането достигна рекордно ниски нива.

В началото пазарът изглежда, че се стабилизира, но все повече хора започнват да купуват, точно когато предлагането намаля. Тъй като хората прекарват значително повече време у дома, все повече от тях са били склонни да се преместят.

Повечето домакинства не отчитат промени в доходите си, а лихвените проценти по ипотеките остават исторически ниски. Броят на продажбите бива ограничен единствено от недостига на предлагани жилища.

Жилищен пазар 2022 – 2025 г.: Ръст на лихвените проценти и разходите за енергия.

Несигурност на пазара

Все повече собственици изкарват своите жилища на пазара. Планираните продажби са ускорени.

Графиката долу показва увеличение на броя на предлаганите имоти през 2022 г., достигайки пик в края на годината, последвано от лек спад в първата половина на 2023 г.

С цел да се ограничи ръстът на цените и спекулацията и да се постигне по-добра достъпност на имотите за местното население през 2023г. и 2024г. се въвеждат данъчни промени, които тълкуват притежавания втори имот като „богатство“ и в зависимост дали се отдава под наем дългосрочно или краткосрочно, или не се отдава изобщо, данъкът може да достигне до 49,5% и зависи от стойността на имота. По-високи са данъците за доходите от краткосрочни наеми, които се определят по стъпаловидна скала и започват от 37%. С тази данъчна политика се цели да се обезкуражи масовото изкупуване на жилища от физически и юридически лица с цел бърза печалба. Правителството се опитва да „охлади“ търсенето от инвеститори, за да се даде шанс на хора, които искат да живеят в имота, а не да печелят от него.

До 2021 г. има критика, че хората с голямо богатство в недвижими имоти плащат по-нисък ефективен данък от хора, получаващи заплати. Затова Новият модел (допуска се фиктивен доход от 6–7%) цели да балансира това: „богатството трябва да се облага също толкова, колкото и труда“.

Вместо хората да „държат“ втори жилищен имот затворен или да го отдават на високи наеми, държавата предпочита да се строят нови жилища или съществуващите да се ползват ефективно. Такава политика се комбинира с регулации за енергийна ефективност, устойчивост и достъпно жилищно строителство. Високите данъци компенсират частично социалните разходи, като субсидии за наематели и жилищно строителство.

Нидерландия прилага най-агресивна политика срещу спекулативното придобиване на имот (високо фиктивно облагане). Германия и Франция например насърчават отдаването чрез реални разходи и амортизации – данъкът е висок, но „справедлив“. България има ниско облагане, но и слаба регулация – често води до сив сектор и липса на защита за наемателите.

Резултатът от затегнатите данъчни мерки е повишаване на предлаганите имоти на пазара, поради натоварването на собствениците с висок и често недостъпен данък. Очаква се това да доведе до нормализиране на цените и ограничаване на ръста им. Нидерландия се придържа към политики тълкуващи жилищните имоти като място със социална функция, а не като финансов инструмент.